您有以下信息尚未完善

您有以下信息尚未完善電話:400-9955-880

看天下聽八方金庫君 2020-07-16 15:50

摘要

近日,聚丙烯、線型低密度聚乙烯和聚氯乙烯期權在大連商品交易所鳴鑼開市。中國證監會副主席方星海當日在致辭時指出,中國商品期權市場保持平穩運行、交易規模快速增長、客戶交易結構不斷完善,商品期權市場已開始步入穩健較快發展軌道。

圖片來源:中國新聞網

隨著商品期權市場步入正軌,期權又逐漸開始火了起來。談到期權交易很多人認為其風險不可控,交易難度過大。其實這都是因為沒有真正的了解期權。

期權市場的所有參與者分為兩類,買方(Buy Side)和賣方(Sell Side)。

一般就是指券商、投行、期貨公司的風險子公司,這種專業的金融機構,工作內容主要是做市、報價和對沖。場內期權是需要做市商的,比如50ETF期權就有十幾家做市商,豆粕、白糖、銅期權也各有十家左右的做市商,每家做市商有專業的做市團隊,開盤時提供期權報價、提供盤口的流動性。場外期權的做市商就更多了,券商可以提供個股和股指場外期權的報價,期貨公司的風險子公司可以做商品場外期權的報價。境外市場也一樣,場內期權市場的做市商,有投行也有專業的高頻做市商。場外市場的賣方通常是大投行,都是非常專業的做市商。

指其它在這個市場里參與交易的投資者,以各種機構投資者和產業客戶為主,也有一些比較專業的個人投資者。

期權作為最強大的金融工具,有很多寶貴的特質,其中最廣為人知的就是有機會在短時期內獲得高倍收益和爆炸性收益。期權本身的超高杠桿,風險暴露有限,盈利和風險不對稱,盈利方式靈活多樣等特點,確實是獲取高收益的利器。所以這個場景里的期權投資者數量是最多的,也是個人投資者(散戶)最多的,普遍特點是交易頻率比較高,風險偏好也比較高。期權對他們來說,是一個可交易的符號,和賺取高額收益的工具。跟股票和期貨投資者的群體比起來,目前國內市場期權投資者的總體數量還很少,這個市場還有很大的發展空間。

期權是非常強大的風險管理、收益增強、觀點表達的工具。從過去只有多空兩個方向的平面交易,進入到價格、時間、波動率等多個維度的立體交易模式。期權作為非線性工具,能為底層資產提供比股指期貨更加靈活的風險對沖手段。股指期貨對沖的缺點,長期的貼水帶來的成本,指數上漲時巨大的保證金占用,以及對沖掉權益資產上漲時的收益,用期權對沖都可以克服。而且期權還能根據不同的需要,設計出多種組合。比如,針對價值投資,趨勢交易,宏觀對沖,事件驅動,量化交易等不同類型的策略,都可以設計出相應的對沖組合。期權對沖當然也有自身的不足,比如交易損耗較高,大部分對沖策略會損失時間價值,隱含波動率較高時對沖成本較高等問題,雖然無法完全代替股指期貨的作用,但必然會極大的提升專業機構的風險管理能力。

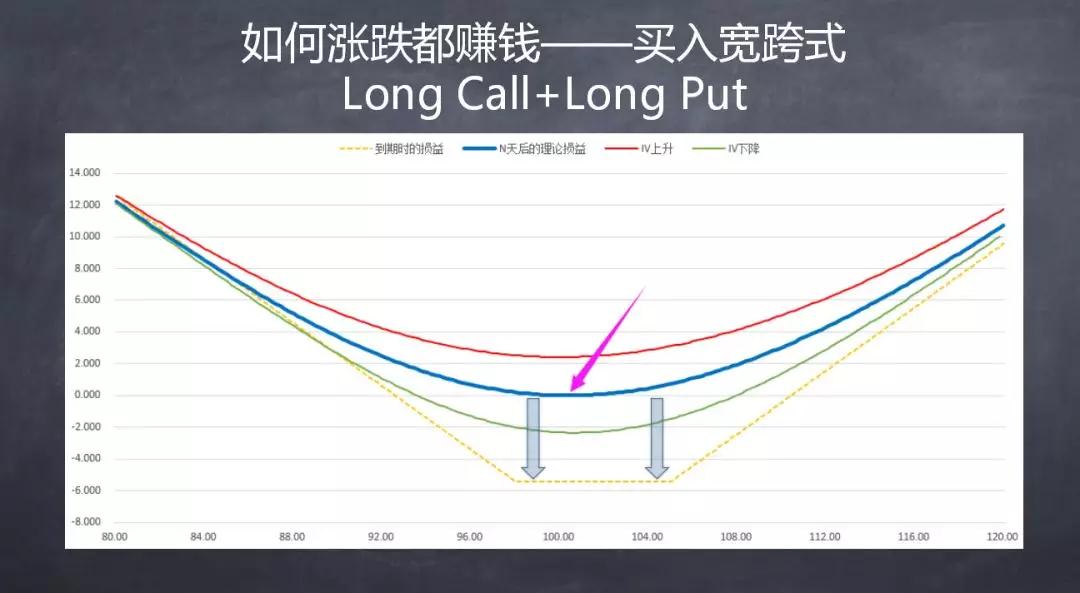

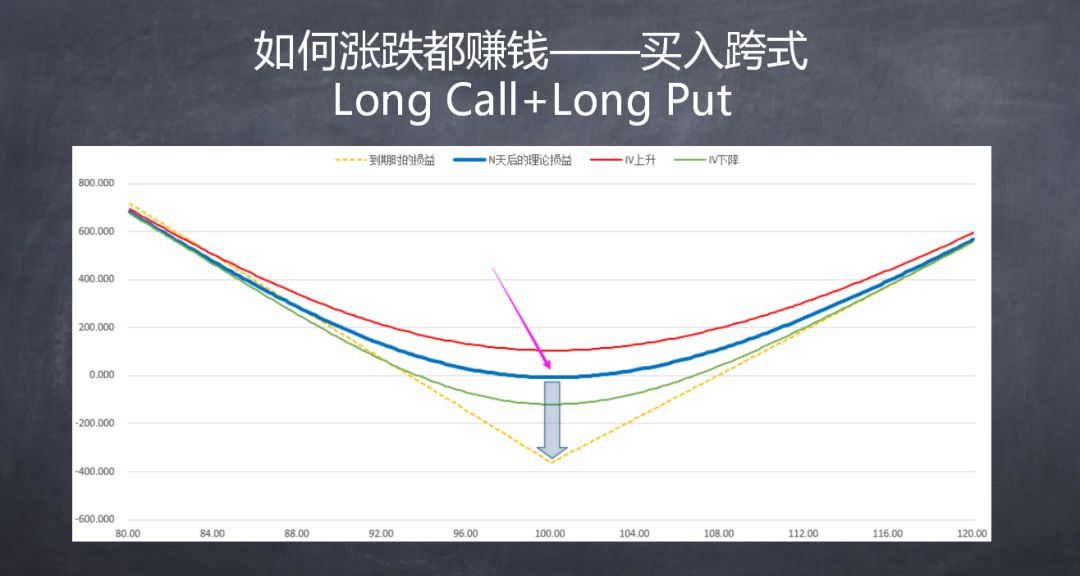

這是期權最基本的策略,既買看漲又買看跌,合起來就是賭波動。 當 Call 和 Put 行權價一樣的組合叫跨式(Straddle),行權價不一樣的組合叫寬跨(Strangle)。

當買一個 Call 和一個 Put 就得到了這樣的損益曲線,隱含波動率上升就賺錢,隱含波動率下降就虧錢,其實就是賭這個暴漲暴跌。這種策略最大的好處就是可以賺到波動的錢,但是壞處是損耗過大。

跨式特別適合做一些特定時間的交易,比如事件驅動。任何一個風險都可以通過倉位來化解。不存在無限的風險,倉位足夠小就很輕松。賣方有個好處就是不停的止盈,不停的鎖定利潤。

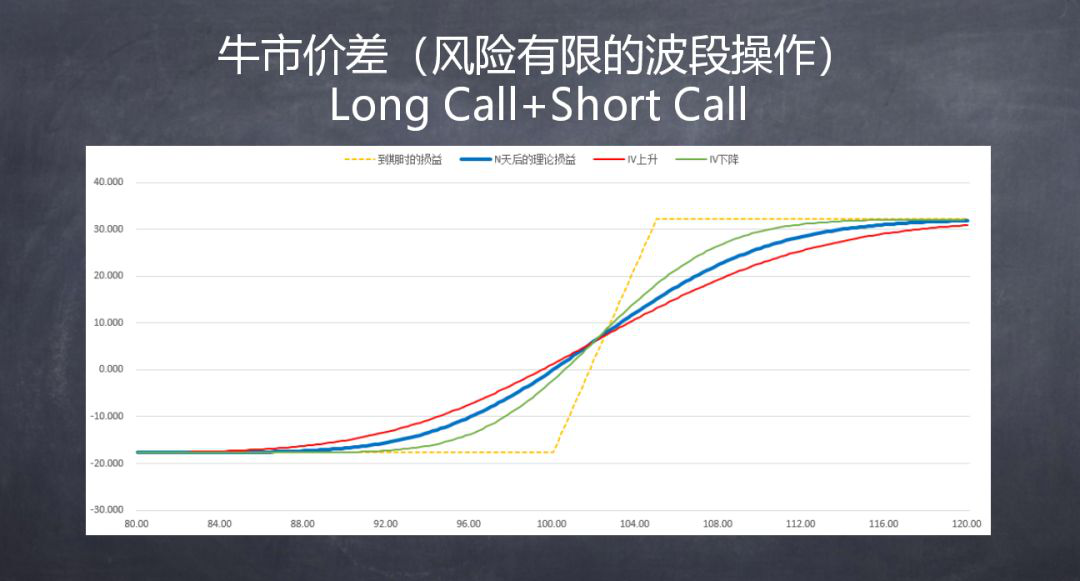

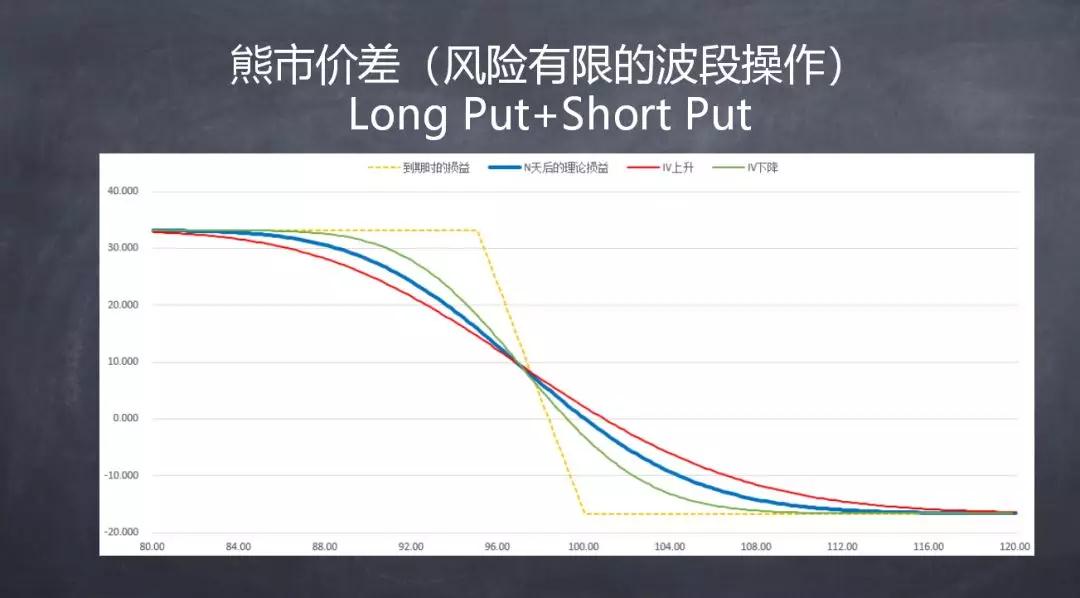

第一是可以實現匪夷所思的高杠桿。因為杠桿等于收益除以成本,可以有效的降低成本。牛市價差和熊市價差不適合做大行情,適合做波段小行情。波段行情的好處是成本特別低。第二是非常適合做波段,靈活性非常好。

牛市價差整體來說是一個正 Vega,Vega 已經被對沖掉很多了,Vega 的絕對值是很小的。一買一賣,總體 Vega 的絕對值是很小的。隱含波動率的上升下降對牛市價差影響不太大。

牛市價差/熊市價差既可以做 Delta 維度的交易,還可以用來做波動率交易,也就是 Vega 維度的交易,是一個非常靈活,適應性非常強的組合。

金庫名師推薦

上周末,銀保監會在其官網發布了最新一期的《中國銀保監會新聞發言人答記者問》。該問答對近期引發民眾熱議的“銀行存款遭莫名質押”事件進行了表態。

10月底,渤海銀行深陷“28億存款遭莫名質押”事件后,另一家大型股份行浦發銀行也被一公司報稱“自家近3億元存款被銀行莫名質押”。

上周末,倆公司的28億元存款被銀行方面“莫名挪用”,刷屏了銀行圈。作為儲戶的兩家公司通過媒體渠道怒懟渤海銀行南京分行。

尊敬的會員:

歡迎回到金庫網這一全國理財師的網上家園。2021年11月10日,您加入了金庫網的會員大家庭,獲得了上千門精彩好課的暢學權益,并享有直播課免費參加的特權。

機構學苑

機構學苑